Suivez les coûts de votre supply-chain

Suivez les coûts de votre supply-chain avec la formation Openclass Room

Dans ce dernier chapitre, je vous propose de mesurer vos coûts de stockage, mais aussi vos coûts de distribution et d’entreposage.

Ces éléments vous offriront l’opportunité de remettre en cause vos processus ou de conforter vos choix stratégiques.

Enfin, pour terminer nous nous pencherons sur les méthodes de calcul, notamment pour les coûts logistiques, les coûts des stocks, et la valorisation des stocks.

Coûts de stockage, de distribution et d’entreposage

Premièrement Les coûts de stockage sont suivis par l’entreprise car ils mobilisent de la trésorerie : un stock trop important, un surstockage génère donc des coûts superflus de stockage, encore appelés muri.

Selon la nature des produits (périssables, dangereux, taxables…), les charges de stockage augmentent proportionnellement aux quantités en stock (taxes à payer, obsolescence, avaries, mise au rebut).

Un stock trop faible (sous-stockage), génère à son tour des coûts superflus, le mura.

En outre, Les irrégularités dans ce contexte sont diverses : mauvaise exploitation des ressources (personnel, équipements & espaces), avec un impact qui peut s’étendre le long de la chaîne logistique aval, que l’on constate sous forme :

d’irrégularité des approvisionnements ;

d’anomalies au niveau de la production ;

perturbation des ventes ;

ruptures des stocks ;

perte de clients.

L’objectif de la gestion des stocks est de maintenir le juste équilibre en vue d’optimiser les coûts d’approvisionnement. Il est donc indispensable de s’intéresser aux différents postes de coûts pour chacun des stocks présents dans l’entreprise.

Les coûts de stockage

Le coût de stockage, c’est l’ensemble des charges supportées et dues à la présence des stocks dans le magasin.

Les charges sont comptabilisées à partir de l’opération d’entrée marchandises jusqu’à l’opération de la sortie marchandise.

Le stockage des marchandises entraîne par conséquent les coûts et dépenses suivants :

les charges relatives au personnel (magasiniers, caristes, personnels de surveillance…) :

-

-

les salaires et rémunérations du personnel en charge des stocks,

-

les charges patronales liées au personnel en charge des stocks ;

- charges relatives à l’infrastructure logistique :

-

les charges de location des bâtiments,

-

les primes d’assurance (risques d’incendie, de cambriolage et autres risques semblables),

-

les amortissements des installations de stockage,

-

les intérêts du capital investi dans l’implantation,

-

les charges d’entretien et de maintenance,

-

autres (chauffage, électricité, eau, téléphone…) ;

-

-

-

charges relatives aux marchandises entreposées :

-

les avaries, obsolescence, rebuts associés à des traitements non appropriés ou à un stockage prolongé,

-

les primes d’assurance (responsabilité civile relative aux produits),

-

les coûts de l’immobilisation financière, intérêts du capital investi dans les marchandises (capital improductif),

-

les charges relatives aux outils et autres matériels de travail utilisés,

-

les amortissements pour la perte de valeur des outils, engins et autres matériels,

-

les coûts d’entretien et des réparations,

-

les coûts d’exploitation des engins (coûts administratifs, consommables, pièces de rechange, carburants…).

-

La méthodologie d’analyse des coûts de stockage

Méthodes de calcul des coûts logistiques, coûts des stocks, valorisation des stocks, etc.

Méthode du taux de possession

En règle générale, lors de l’entrée marchandise, le stock est valorisé au coût d’acquisition.

Pendant la période de stockage, des charges additionnelles viennent s’ajouter à la valeur initiale et augmentent ainsi la valeur de ce stock au moment de la sortie marchandise.

Valeur à la sortie = coût d’acquisition + coût de stockage

Le taux de possession (%) représente la part du coût de stockage dans la valeur du stock lors de la sortie marchandise.

Il englobe l’ensemble des postes de charges relatives au stockage des marchandises. Ce taux peut varier, selon les entreprises, entre 20 et 30 % de la valeur des stocks.

L’évaluation du taux de possession est faite sur une période définie (généralement annuelle). Lorsqu’il est connu, on peut utiliser cette formule :

Coût de possession (de la période) = Taux de possession des stocks x stock moyen en valeur (de la période).

Conclusion : les coûts induits pour entretenir ce stock physiquement, financièrement et compte tenu des pertes comptables, liées à la dépréciation sont de 1,5 M €.

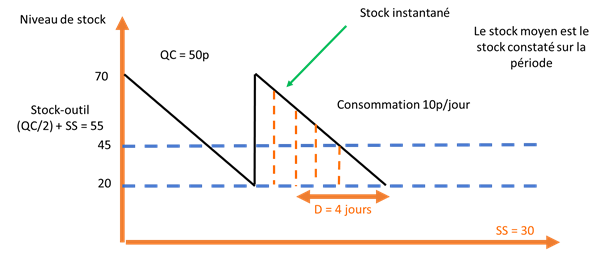

Pour s’assurer que nos stocks sont sous contrôle, il est indispensable de considérer qu’il existe des produits dormants, des erreurs de stock, des anomalies de stock… Il est donc nécessaire de comprendre le niveau théorique de stock, appelé le stock-outil.

Il représente la valeur théorique du stock en fonction des paramètres que sont les stocks de sécurité (vu chapitre 1 de cette dernière partie) et la quantité minimum de stock. Le stock-outil = (quantité de commande / 2) x stock de sécurité.

Le stock instantané est notre niveau de stock comptabilisé au moment de son interrogation.

Le stock moyen est le niveau de stock relevé sur une période, correspondant à une moyennes des stocks relevés à la même période (ex : le 5 du mois), et sur une plage plus ou moins longue (3, 6, 9… mois).

Le stock-outil correspond au stock moyen théorique, niveau de stock que nous devons avoir sans perturbation. Il est donc important de comparer régulièrement le stock moyen observé et le stock-outil, en vue de mesurer le niveau de maîtrise de notre stock, car plus notre stock moyen s’éloigne du stock-outil, plus les perturbations sont présentes et inadaptées.

L’indicateur de maîtrise est alors : Stock moyen / Stock-outil.

Au-delà de 1,5 entre les deux stocks, il est bon de considérer que le niveau de maîtrise n’est plus correct et que des corrections sont nécessaires.

Un stock se mesure toujours en couverture ou en taux de rotation.

Un taux de rotation de 4 signifie la même chose qu’un taux de couverture de 3, c’est-à-dire que le stock a tourné 4 fois dans l’année, c’est-à-dire qu’il couvre 3 mois, supposé que l’année soit égale à 12 mois.

Nos deux taux se calculent ainsi :

|

Taux de rotation |

Couverture de stock |

|

Couverture de stocks en jours Nb jours période (ex. : 220 jours) |

Montant des stocks en € Chiffre d’affaires |

À présent, vous avez en votre possession de nombreux outils pour mener votre future mission supply chain, la manager, la performer, l’améliorer et l’amener progressivement dans l’aire de l’industrie du futur.

En résumé

Vous voici arrivé à la fin de ce cours, félicitations !

Vous avez à présent toutes les clés en main pour :

-

vous approprier les processus métier de l’activité supply chain ;

-

utiliser les principaux outils de la supply chain ;

-

appréhender les technologies de l’industrie du futur liées à la supply chain ;

-

et piloter la démarche grâce aux outils de la supply chain.

N’oubliez pas de réaliser les exercices en fin de chaque partie. Ils vous permettront de valider ces compétences.

de plus je suis convaincu que notre voyage vous donnera les outils et les moyens nécessaires pour développer vos futurs projets supply chain. J’espère que vous aurez pris autant de plaisir à prendre connaissance de la supply chain que j’en ai pris à le rédiger pour vous.

Pour conclure, vous avez les éléments pour vous rapprocher de vos clients et pour leur apporter un niveau de satisfaction élevé. À vous de jouer à présent pour conquérir et fidéliser vos clients. Excellente supply chain !

Contact : 02 56 63 47 36 / 06 25 28 29 49 / info@nerfrance.com / eliotjf@ner-ltd.com

Autres liens :

| Supply chain magazine |

| FAQ LOGISTIQUE |

| STRATEGIE LOGISTIQUE |

| QUORA |